La dificultad de acceso a una vivienda es ya uno de los principales problemas identificados por los ciudadanos a nivel nacional. La importancia de esta cuestión es tal que instituciones con mandato de neutralidad, como el Banco de España, están avanzando en su análisis por su significativo impacto sobre la economía española. Muestra de ello es que, por primera vez, el informe anual del Banco de España para 2023 recoge un capítulo entero dedicado al mercado de la vivienda en España, subtitulado «evolución reciente, riesgos y problemas de accesibilidad», de más de 70 páginas y en el que se hace un análisis bastante exhaustivo desde una perspectiva económica. En informes anuales anteriores, el mercado de vivienda era, en el mejor de los casos, una sección de un apartado, dentro de un capítulo más amplio, como en 2022, en el que, dentro del capítulo titulado «Principales desequilibrios de la economía española», se incluía una sección titulada «el mercado de la vivienda de alquiler residencial en los últimos años», de apenas tres páginas, dentro de un apartado más amplio, denominado «las vulnerabilidades de los hogares».

Es en todo caso de agradecer que cada vez más instituciones se añadan a un debate que, por su impacto, es esencial para el futuro de nuestro país. El análisis realizado por el Banco de España, como se indicaba antes, es muy completo y parte de un punto de vista económico clásico: analizar el mercado desde el punto de vista de sus dos componentes fundamentales, demanda y oferta. Aporta muchísima información y datos recopilados desde distintas fuentes, incluyendo una valoración de las distintas políticas públicas implementadas e incluso realizando, a modo de conclusión, algunas recomendaciones. Por su amplitud, permite diferentes lecturas a distintos niveles.

El objetivo del presente artículo es profundizar en el impacto que tiene el alquiler vacacional sobre el mercado de vivienda, en base, precisamente, a la importancia que sobre esta interacción destaca el informe del Banco de España, así como la evidencia que aportan otras fuentes de datos disponibles.

El último dato disponible de la estadística experimental de medición del número de viviendas turísticas en España que elabora el INE, correspondiente a febrero de 2024, identifica un total de 351.389. Una cifra que puede parecer, a priori, baja, si se compara con el total de viviendas principales de España, que se situó en 19.346.386 hogares en enero de 2024. Por lo tanto, las viviendas turísticas suponen un 1,82% del total de viviendas principales en España. Además, su crecimiento ha sido significativo: en febrero de 2023 la cifra se situó en 305.136 viviendas turísticas, por lo que han crecido en un año más de un 15%. Este dato se calcula dos veces al año, en febrero -temporada baja- y en agosto -temporada alta-, mostrando una diferencia significativa entre uno y otro. El dato de agosto de 2024, extrapolando la serie histórica, podría situarse en el entorno de las 400.000 viviendas destinadas a alquiler turístico.

Esta cifra, por sí misma, gana en relevancia cuando se compara con el tamaño del mercado de alquiler de vivienda habitual, con el que compite de forma directa. Según la Encuesta de Condiciones de Vida (ECV) el INE, en 2023 un 15,4% de los hogares españoles accedían a la vivienda en alquiler a precio de mercado, mientras que un 3,3% adicional lo hacía en alquiler también, pero a precios inferiores a los de mercado. Esto supone que el número de viviendas en alquiler alcanza el 18,7% del total de hogares o, lo que es lo mismo, 3.617.774 viviendas. Sobre este mercado de alquiler de vivienda habitual, la cifra de viviendas vacacionales supone casi un 10%, por lo que el impacto es significativo.

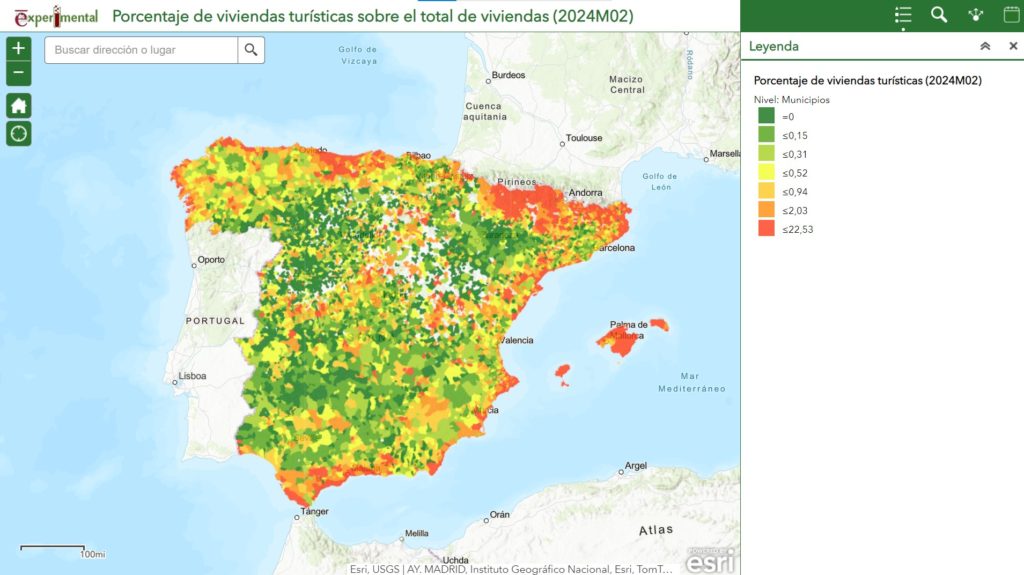

Adicionalmente, el reparto geográfico de las viviendas turísticas dista mucho de ser homogéneo, con zonas de gran concentración en determinadas áreas urbanas y zonas turísticas, así como en distritos céntricos de las grandes ciudades. El propio INE dispone de un visor territorial en el que compara el dato de viviendas vacacionales con el número total de viviendas (no solo las de alquiler, como en los cálculos realizados). De hecho, el informe del Banco de España se refiere a estudios en los que se acredita que algunas secciones censales de determinadas ciudades el número de viviendas turísticas alcanza o incluso supera el de las viviendas de alquiler residencial (arrendamiento de vivienda habitual).

Además, parece que hay consenso a nivel científico en que en los barrios en los que hay una mayor concentración de alquiler turístico, que produce un efecto de expulsión o desplazamiento de la vivienda residencial, experimentan incrementos de precio relativos superiores a otros barrios en cuanto a precios, tanto de compra como de alquiler. Las zonas «calientes» en cuanto a alquileres en Airbnb sufren incrementos de precio considerablemente superiores, que han alcanzado un 17% en compraventa y 7% en alquiler en Barcelona, situación que se replica a nivel internacional, con un 15% en Los Ángeles.

Ante la situación descrita y, a la vista de los datos que recopila, el Banco de España se muestra taxativo:

El incremento de la demanda de vivienda de no residentes y el auge del alquiler vacacional y de temporada están reduciendo las viviendas de uso residencial en determinadas áreas.

Entre sus recomendaciones como posibles actuaciones futuras, siempre en base a una evaluación global que compare los efectos en cuanto a accesibilidad a la vivienda con el impacto sobre la actividad económica, el Banco de España reconoce que se trata de un fenómeno global, especialmente relevante en las grandes ciudades y en las principales áreas turísticas, al que distintos países han dado respuesta con limitaciones, recargos tributarios o eliminación de beneficios fiscales a la compra por extranjeros, o con regulaciones que limiten el alquiler vacacional. Recoge también las iniciativas adoptadas a nivel municipal y autonómico en España, insistiendo en la necesidad de valorar costes y beneficios de forma previa a la adopción de medidas de mayor impacto.

Por completar el análisis, se indica también la posible contribución de las medidas de mayor protección de los inquilinos en el desplazamiento de parte de la oferta al alquiler turístico y al alquiler de temporada. En este último, además, podrían estar convergiendo las viviendas afectadas por la imposición de limitaciones al alquiler vacacional.

En un próximo artículo se abordarán las principales respuestas que se están dando por parte de las distintas administraciones a este problema creciente, así como un estudio más pormenorizado de todas estas cuestiones desde una perspectiva más territorializada.

Deja una respuesta