Desde que se aprobó la Ley 12/2023, de 24 de mayo, por el derecho a la vivienda, o incluso antes, con la aprobación por parte de Cataluña de la Ley 1/2022, de 3 de marzo, de modificación de la Ley 18/2007, la Ley 24/2015 y la Ley 4/2016, para afrontar la emergencia en el ámbito de la vivienda, la polémica ha estado servida: hay quien defiende los efectos netos positivos de una intervención en precios sobre el mercado de alquiler, mientras que otros defienden lo contrario.

Se han publicado datos, estudios y artículos que, con mayor o menor fortuna y calidad técnica, han tratado de abordar esta cuestión. Se han configurado, además, dos bandos en clara oposición, que no han escatimado en críticas mutuas, acusaciones de engaño o manipulación de datos, etc.

Entre los detractores de la declaración de las zonas de mercado de vivienda tensionado que posibilita la Ley, destaca la figura del catedrático y civilista Sergio Nasarre, que pese a su exquisita formación académica, insiste en unas formas algo menos sutiles e incluso, si me permiten, un cierto cuñadismo tanto en el lenguaje como en el análisis de causas y consecuencias. Como muestra, aquí les dejo un botón. El resumen de su posición es sencillo: cuantas más se legisle sobre vivienda, peor.

Por este motivo, no fue una gran sorpresa que el Govern de las Illes Balears, en manos del PP pero cautivo de los votos parlamentarios de Vox, encargara al doctor Nasarre un estudio independiente para evaluar la conveniencia de la aplicación de los distintos mecanismos que prevé la Ley 12/2023, por el derecho a la vivienda. Curiosamente, el resultado de este sesudo estudio coincide al milímetro con las consignas que las distintas Comunidades Autónomas gobernadas por el mismo partido han venido propagando desde incluso antes de la aprobación de dicha ley.

He tenido la oportunidad de acceder a dicho estudio, en la versión que incorpora la firma digital de sus autores con fecha 16 de diciembre de 2022. Dado que es un estudio pagado con dinero público y ha sido remitido por el propio Govern a los medios de comunicación, entiendo que no hay problema en redistribuirlo, por lo que los interesados pueden acceder al mismo desde este enlace.

Reconozco mi sorpresa ante el planteamiento y la calidad de este estudio, que proviene de un reputado profesional y, sin embargo, salta con una inmensa alegría y sin una argumentación lógica sólida, desde el puro almanaque de cifras que presenta a las conclusiones, que no se apoyan en aquel ni tienen ninguna otra base más allá de reflexiones genéricas, sin ninguna proyección de efectos sobre el mercado.

Por eso precisamente he decidido poner por escrito mis impresiones, que en todo caso deben entenderse como la opinión personal de un economista al que le preocupa especialmente el problema del acceso a la vivienda.

He tratado de agrupar mis comentarios en una especie de bloques genéricos para facilitar su lectura. Así que, ¡adelante con ello!

1. Endogamia académica y selección de datos sesgados

En primer lugar, se ha encargado un trabajo que tiene que ver con análisis de un mercado complejo, como es el de alquiler de vivienda, a un catedrático de Derecho Civil, lo que no deja de ser sorprendente.

El autor se toma como fuente principal académica para la elaboración de este «estudio», siendo el autor más citado en su propio trabajo, con 5 autorreferencias a trabajos previos.

Se refiere también al estudio de García Montalvo, sospechoso de parcialidad al ser el titular de la Cátedra de Vivienda de la Universidad Pompeu Fabra, patrocinada por Tecnocasa, un grupo inmobiliario con claros intereses en esta cuestión.

De hecho, en cuanto a estudios sobre la actual regulación española, solo se cita a sí mismo y a Montalvo, sin incluir ningún otro estudio académico crítico de los existentes, que defienden algunos de los efectos de la declaración de zonas tensionadas.

Traslada los estudios generalistas sobre restricciones de precio a la realidad española, cuando ninguno de ellos responde a un análisis de la situación nacional ni a la norma concreta y efectos establecidos por la Ley por el derecho a la vivienda.

Da credibilidad a los datos y estudios publicados por el Observatorio del Alquiler, que, pese a su nombre, es una entidad privada financiada por la Fundación Alquiler Seguro, con la que colaboran sociedades de tasación, los responsables del fichero de inquilinos morosos, aseguradoras de rentas de alquiler y empresas de seguridad y alarmas, además de alguna PropTech, todas ellas abiertamente contrarias a la Ley por el Derecho a la Vivienda y a cualquier intervención o regulación del mercado de alquiler del que derivan sus ingresos.

Duda de los datos oficiales del Observatorio Metropolitano de la Vivienda de Barcelona (O-HB).

Pero, sin embargo, sí da total certeza a los informes y datos aportados por la web Idealista y a otras fuentes contrastadas, como noticias publicadas en el periódico digital The Objective.

No se han tomado datos más recientes, como los de Navarra, que eran bastante concluyentes, ni se han explorado tampoco los que apunta el País Vasco, más allá de una mención interesada en unos datos muy concretos.

2. Metodología dudosa y apreciaciones sesgadas

Toma los datos y los municipios que más le interesan para defender su tesis, cerrada de forma apriorística e inamovible.

No separa los posibles efectos acumulados y en su análisis remite cualquier cambio de precio u oferta a la aplicación de la Ley por el Derecho a la Vivienda.

Por ejemplo: Rentería se declaró zona tensionada y no tenía ninguna oferta de pisos en alquiler en marzo de 2025; como el octubre sigue sin haber anuncios en Idealista, es que la Ley no funciona.

Metodológicamente, no debería compararse una ciudad consigo misma en diferentes momentos, y tomar únicamente la evolución de magnitudes en el tiempo, porque puede haber otras muchas fuerzas en acción, de una intensidad mucho mayor a la que pueda suponer la declaración de zona tensionada: evolución socioeconómica, demográfica, laboral, etc.

Una posible metodología científica para saber si la declaración de zonas tensionadas funciona consistiría, por ejemplo, en elegir dos municipios comparables en entornos socioeconómicos y urbanísticos comparables, con comportamientos históricos parecidos de las principales magnitudes relevantes. Establecida esta similitud previa, ver qué ha pasado cuando uno de ellos se ha declarado zona tensionada y el otro no. Así, en teoría, se podría aislar el efecto neto de la declaración, cosa que no se ha hecho como núcleo de este trabajo de «investigación». Si esto se repite para más ciudades, comparando siempre una ciudad tensionada con otra que no, que sería el grupo de control, se podrían extraer auténticas conclusiones. Así es como se hacen normalmente los ensayos de medicamentos: un grupo toma el principio activo y el otro toma un placebo, y se comparan los resultados para determinar la efectividad del tratamiento.

No hay ninguna argumentación sólida en el trabajo que demuestre de forma indubitable el fracaso de la declaración de zonas tensionadas en las ciudades en las que se ha aplicado, y menos todavía para justificar la extrapolación de esas «conclusiones» como una realidad inevitable en el caso balear.

3. Omisiones relevantes

En ningún momento se ha aludido a un elemento clave: en 2019, con la aprobación del Real Decreto-ley 7/2019, de 1 de marzo, de medidas urgentes en materia de vivienda y alquiler, la duración mínima de los contratos de alquiler pasó de 3 a 5 años (y a 7, en el caso de propietarios personas jurídicas). Esto supone un elemento perturbador significativo en cuanto a la evolución del número de contratos: el ritmo de renovación, al ser los contratos más cortos, era mucho más alto con la normativa anterior, porque los contratos finalizaban cada 3 años. Los contratos firmados después tienen una duración mínima de 5 o 7 años, lo que reduce mucho la rotación. La evolución de la oferta y su contracción pueden explicarse en buena parte a este fenómeno en los años de referencia tomados.

El trabajo de Nasarre no recoge que el efecto principal y generalizado de la declaración de una zona tensionada no es la fijación de un precio máximo, ya que esta parte sólo se aplica a los grandes tenedores y a las viviendas anteriormente desocupadas -un pequeño porcentaje sobre el total de viviendas destinadas a alquiler de larga duración-, sino la limitación de encarecimientos arbitrarios e injustificados entre contratos sucesivos, que es el principal objetivo de la Ley por el Derecho a la Vivienda, estableciendo un nuevo coeficiente de actualización máximo.

Este efecto produce de forma natural una reducción de la oferta de contratos de vivienda habitual en portales online por un motivo muy sencillo: se estabilizan los contratos existentes. Si un casero está satisfecho con su inquilino, dado que en las zonas tensionadas, un pequeño tenedor, al acabar el contrato solo podrá subir el alquiler en un porcentaje dado (Índice de Referencia de Arrendamientos de Vivienda, un 2,14% en febrero de 2026). Tiene sentido que se haga una novación del contrato, es decir, un nuevo contrato con el mismo inquilino, por lo que estas propiedades no llegarán a ofrecerse en plataformas ni anunciarse. Este resultado de estabilización de los alquileres existentes es uno de los objetivos esenciales de la Ley, que este estudio ignora. Son nuevos contratos, pero no pueden medirse como anuncios u oferta, por lo que en el análisis de Nasarre son considerados como un «problema» de la Ley, cuando, en realidad, son precisamente una de las soluciones más efectivas que aporta.

En la misma línea, el estudio apunta a que el aumento de ofertas de alquiler de temporada responden causalmente a la aprobación de la Ley por el Derecho a la Vivienda y la declaración de zonas tensionadas, cuando este transvase a alquiler de larga duración a alquiler de temporada se viene produciendo desde mucho antes de la aprobación de la Ley, por un motivo principalmente económico, como es la rentabilidad alquiler vacacional, mucho mayor, que además, como fenómeno, ha sufrido un gran auge tras la pandemia. Parte de la contracción, además, deriva de las noticias alarmistas e interesadas sobre la extensión real del fenómeno de la okupación y su impacto. Ciertamente, la regulación reciente orientada a proteger los derechos de los inquilinos no es un incentivo a que haya más alquileres, pero cabe recordar que forma parte del conocido como «escudo social», en vigor desde 2020 pese a haberse ido modificando.

También se realiza un largo análisis de la evolución de las fianzas en Baleares, en el que se compara la evolución de la cifra de nuevas fianzas anuales por municipio, sin indicar si son netas (las que se constituyen menos las que se devuelven) o brutas (solo las que se constituyen). Cualquier conclusión en este sentido queda invalidada por un doble motivo: por una parte, la distorsión ocasionada por el cambio normativo que alargó la duración mínima de los contratos de alquiler de vivienda de 3 a 5 o 7 años, operada en 2019, pero cuyos efectos se han sentido también en 2020, 2021 e incluso 2022 de forma directa. Por otra, el bajísimo nivel de cumplimiento de la obligación de depósito de fianzas, incompatible con otros muchos datos que se presentan en el mismo informe. Por ejemplo, se indica que en la ciudad de Ibiza había en 2021 5.500 viviendas habituales en régimen de alquiler. Sin embargo, las fianzas constituidas en 2021 fueron solo 183. Eso supone una rotación de 5.500/183=30, es decir, que los contratos de alquiler en Ibiza duran 30 años de media, lo que parece contradecir la dramática situación que explica a diario la prensa.

4. Errores inexcusables

Sorprende la cantidad de errores aritméticos en cálculos sencillos que aparecen a lo largo de todo el trabajo, que afectan especialmente al cálculo de porcentajes, lo que resulta muy evidente.

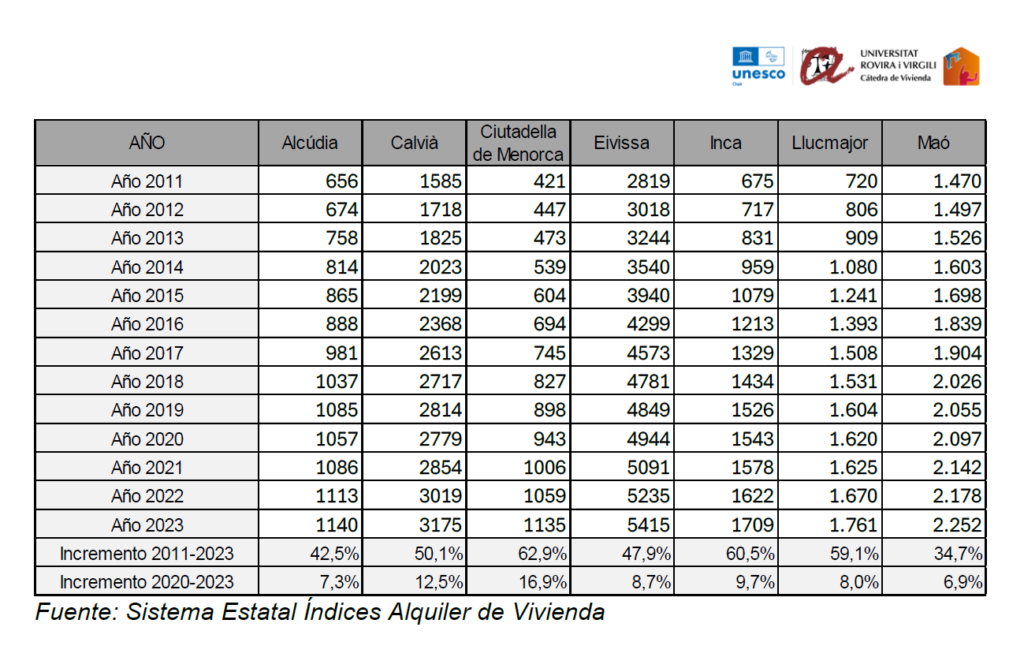

En la «figura 21», se calcula la evolución del índice SERPAVI, indicando además el porcentaje de incremento de este valor entre 2011 y 2023, y entre 2020 y 2023. Pues bien: ninguno de los porcentajes que se indican en las dos últimas filas es correcto. Por ejemplo, si el valor de Ciutadella ha pasado de 421 en 2011 a 1.135 en 2023, el porcentaje de crecimiento es del 169,60%, no del 62,90%, como indica la tabla. Ningún porcentaje está bien calculado.

El mismo error de cálculo se repite en la figura 22, que continúa los datos de la figura 21, y siguen repitiéndose, con porcentajes mal calculados presentes en las figuras 23 y 24 (incremento de fianzas entre 2020 y 2024). En esta última, se indica que las nuevas fianzas se han reducido en un -117%, lo que de ser verdad supondría que hay un número de fianzas registradas negativo, lo que obviamente no tiene ningún sentido.

Los mismos problemas se dan en la tabla 25, referido a la evolución del número de fianzas de alquiler por islas, donde todos los porcentajes de incremento entre 2020 y 2024 están mal calculados, de nuevo con reducciones negativas de más del 100%, lo que no tiene sentido. Sin embargo, eso no es obstáculo para que se analicen estas cifras incorrectas para llegar a la conclusión de que la evolución -así de mal calculada- es culpa de la aprobación de la Ley por el Derecho a la Vivienda estatal.

El mismo error se repite en la tabla de la figura 26, relativo al número de fianzas de alquiler temporal en municipios de más de 20.000 habitantes, donde ningún porcentaje encaja. Dicha tabla continúa en la figura 27, donde, tampoco se ha calculado bien ninguno de los porcentajes, aunque eso no impide que el profesor prosiga su análisis sobre unas cifras de evolución totalmente erróneas. La figura 28, en el resumen por islas, tampoco acierta ningún porcentaje.

La obstinación del error de cálculo de porcentajes -una simple operación aritmética- prosigue en las figuras 29, 30, 31, 32 y 33.

Por resumir, 13 tablas contienen errores cálculo evidentísimos, todos ellos relativos a porcentajes, sobre los que después se apoya el análisis de mercado y las conclusiones. Sobre unos cálculos incorrectos no se pueden alcanzar conclusiones lógicas correctas, y parece muy grave la poquísima supervisión de un trabajo con esta relevancia y que, a buen seguro, habrá supuesto un cuantioso pago por parte de la CAIB.

Como el autor de estas líneas sí sabe calcular porcentajes, 13 tablas erróneas sobre un total de 25, supone que un 52% de ellas están mal. Nada mal para un trabajo de primer nivel sobre el que tomar la decisión más importante en materia de vivienda que debe adoptar esta Comunidad Autónoma.

Sorprende también que nadie de la Conselleria de Vivienda haya reparado en semejante error de bulto.

No se han analizado en esta primera lectura la corrección de los datos respecto de las fuentes de los que se supone que se han extraído, aunque visto el nivel, quizás fuese prudente hacerlo.

5. Falta de objetividad previa

Resulta muy sencillo anticipar cuáles iban a ser las conclusiones del profesor Nasarre. Para ello, basta con recorrer brevemente la hemeroteca para encontrar sus declaraciones apriorísticas que, sin sorpresas, aparecen «confirmadas» en su «estudio independiente» encargado por un Govern cuya presidenta, conseller y director general han dicho sistemáticamente que «no funciona» y que “todo los estudios lo confirman”.

Aquí algunas frases extraídas -y no hace falta descontextualizarlas- de diferentes entrevistas realizadas al profesor Nasarre:

- El Confidencial, 02.04.2025: «Hay que derogar la ley de vivienda, por lo menos en un 90%, ha sido un desastre»

- El Mundo, 19.01.2026: «Es lamentable que 17 años después de la crisis todas las medidas en vivienda hayan implicado ir a peor»

- Law and Trends, 24.11.2025: «Ahora necesitamos un golpe de timón para que el mercado actúe desregulado»

- 20 Minutos, 27.01.2025: «Coincide con los populares en considerar «prioritaria» la derogación de la norma aprobada en 2023″, «No ha funcionado nunca en ningún país ni en ningún momento de la historia»

- Onda Cero, 06.12.2023: «los efectos de la ley de vivienda han sido «devastadores»», «ha habido una reducción del 30% de la oferta de arrendamiento y las rentas han subido un 9%» (cuando aún no se había declarado ninguna zona de mercado tensionado)

De hecho, el conseller Mateo y el director Reynés coincidieron con el profesor Nasarre con motivo de su conferencia «efectos de la ley de vivienda: de propietarios a okupas», que impartió en Palma, invitado por el Colegio de Administradores de Fincas, en el que hubo después una mesa redonda en la que se apuntó a que su análisis no había incorporado ningún elemento económico, sino que ligaba la evolución de precios y oferta únicamente a los cambios normativos, lo que no tiene ningún sentido.

Por otra parte, como buen civilista, la posición del profesor Nasarre es fácilmente resumible: todos deberían ser propietarios de sus viviendas. Un objetivo encomiable, pero algo difícil de conseguir. Considera que son las Leyes 1/2023 y 5/2019 -como indica en el trabajo- las que «han dificultado a la clase media, media baja y baja el acceso a financiación hipotecaria», sin valorar que quizás es el aumento de precios inmobiliarios lo que ha impedido a las familias con menos recursos comprar. Si el salario medio en Baleares se sitúa en unos 23.100 € (dato publicado por CCOO) y la vivienda media tiene un precio de compra medio de 486.000 € (dato publicado por el Ministerio para Baleares en el 3º trimestre de 2025), no parece que la dificultad para comprar sea una barrera legal, sino una imposibilidad económica.

6. Lo que sí es cierto

El informe insiste en todo momento en que la aplicación de las medidas relacionadas con las zonas tensionadas no solucionan ninguno de los problemas de fondo que afectan al mercado de vivienda, y no puedo estar más de acuerdo. Tratan, en todo caso, un síntoma, que es el alza de precios, pero su adopción permite evitar durante un tiempo las consecuencias más negativas de esta espiral de aumento de precios que sufren los alquileres. Impedir subidas arbitrarias de los alquileres en la renovación de los contratos, estabilizando así a las familias, e imponiendo unos precios máximos para los alquileres de los grandes tenedores sí son medidas que pueden ayudar, de forma temporal, es cierto, a las familias que viven de alquiler y se enfrentan a esta gran incertidumbre y a caseros que podrían estar especulando.

El estudio sí acierta en la descripción de lo que llama «efecto frontera» y «efecto rebote», aunque quizás no sea necesario dedicar tanto tiempo a analizarlos, porque son bastante evidentes.

El «efecto rebote» se refiere a que los precios subirían abruptamente al cesar los efectos jurídicos de la declaración de zona tensionada. Es bastante obvio que si no se aplica un precio máximo o una actualización máxima, la evolución de los precios de los alquileres volverá a la senda expansionista actual. Precisamente por eso se pretende aplicar la medida: para paliar la subida que, en el caso de no adoptarse la medida, se produciría irremediablemente.

El «efecto frontera» también es fácil de explicar: se refiere a que la declaración de zonas tensionadas podría trasladar mayor presión a las zonas colindantes no incluidas en la declaración como zonas tensionadas. Es bastante obvio, y, de hecho, el profesor Nasarre lo incluye como conclusión. El corolario sería evidente: la declaración de zonas tensionadas debería extenderse a la totalidad de cada isla para evitar estos procesos, ya que, en realidad, cada isla funciona como una gran zona metropolitana. Con esta propuesta quedaría resuelto el reparo que plantea en este sentido el estudio.

7. Conclusión

Mi principal objeción al trabajo, pese a desmenuzarlo con más detalle en los apartados anteriores, es que la metodologia seguida, por llamarla de alguna forma, es un puro «cherry picking» y no hay ningún intento de proyección o de realizar comparaciones reales. La culpa de todo es de la ley estatal, sin más, sin indicar que el cambio de tendencia en cuanto a nuevas fianzas probablemente tenga mucho más que ver con el cambio de duración de los contratos de 3 a 5/7 años, que tuvo lugar en 2019, y ha producido significativos efectos durante los años posteriores.

No parece que haya habido ningún interés en explorar realmente lo que podría suponer la adopción de las medidas previstas en la Ley por el Derecho a la Vivienda para las zonas de mercado tensionado, limitándose a aportar una valoración generalista de estudios históricos sobre medidas semejantes en otros países, y construyendo con el almanaque de datos que se aporta al estudio, un análisis que no es ni pretende ser en ningún caso proyectivo y que carece de cualquier rigor cuantitativo, plagado de errores de cálculo y de valoraciones y conclusiones gratuitas.

Las islas se merecen un informe realmente independiente, basado en datos sólidos y contrastados, planteado con rigor y con una metodología cuantitativa solvente que permita proyectar diferentes horizontes a la aplicación de estas medidas.

8. Epílogo

Después de compartir el análisis anterior, especialmente los inexcusables errores aritméticos de los que hablaba en el apartado “errores inexplicables”, apareció una segunda versión del informe, en el que se apañaban algunos de los cálculos erróneos, sin mover ni una coma del resto de literatura del estudio. Como contraste, aquí queda la versión actualizada, firmado el día 17 de febrero, para quien quiera gozar del mismo una segunda vez.

Creo que se puede mantener el resto del análisis realizado, aunque me he tomado la molestia de volver a revisar los cálculos corregidos. Y, oh, sorpresa, sigue habiendo errores aritméticos evidentes:

Por ejemplo, en la tabla 21 no se ha actualizado, y mantiene los mismos errores: todos los porcentajes están mal.

Además, en la tabla 25 se recoge el número de fianzas de alquiler residencial por islas, y para Ibiza indica unos números que quedan por debajo de la suma de los municipios de la isla que se indican en las tablas de detalle, Sant Josep, Sant Antoni, Santa Eulària e Ibiza que aparecen en las tablas 23 y 24. Así, se indica que en el año 2020 hubo en total 401 fianzas en la isla, pero la suma de los cuatro municipios listados da 469. Y eso sin sumar otro municipio ignorado, Sant Joan de Llabritja.

El mismo error se repite en la tabla 28 para la isla de Ibiza en relación con el número total de fianzas de alquileres temporales por municipios que recogen las tablas 26 y 27.

En las conclusiones, apartado 6.1, insisten en que las fianzas se reducen en la mayoría de municipios baleares, con una caída de hasta el 70%, pero las tablas actualizadas, sin embargo, incluyen una reducción máxima del 53,6%.

Como resultado de todo lo anterior, el Govern insiste en que pese a los errores numéricos, las conclusiones del estudio se mantienen y, por lo tanto, que no aplicarán en ningún caso las medidas asociadas a la declaración de zonas tensionadas por ser «contraproducentes». 15.519 € pagados para justificar su enrocamiento ideológico, en cualquier caso inamovible.

Se ha perdido una oportunidad magnífica para encargar un estudio independiente, con una metodología cuantitativa sólida, que de verdad tratara de hacer una proyección de los efectos de la aplicación de los mecanismos de la ley sobre el mercado inmobiliario de alquiler en las islas. Mientras tanto, las familias que viven de alquiler ven con terror cómo se acerca la fecha del final de sus contratos, sabiendo exactamente a lo que les tocará enfrentarse cuando llegue ese momento. Precarizar no es nunca una solución.

Deja una respuesta